Pourquoi des contrôles obligatoires ?

Le principe de Certificats d’Economies d’Energie repose sur une obligation de réalisation d’économies d’énergie réglementée et imposée par le gouvernement aux vendeurs d’énergie dénommés les « obligés ».

Cependant, de nombreuses fraudes ont été révélées et des Certificats d’Economies d’Energie (CEE) se sont vus ainsi être annulés. Le Gouvernement, suite à ce type de problématique, a donc mis en place un système de contrôle des travaux des CEE pour améliorer l’efficacité de ce dispositif.

Par qui sont-ils réalisés ?

Les organismes de contrôle accrédités par le COFRAC suivant la norme NF EN ISO/CEI/17020 en tant qu’organismes de type A pour le domaine d’activités 15.1.5 « Inspection d’opérations standardisées d’économies d’énergie dans le cadre dudispositif de délivrance des CEE » interviennent pour contrôler certaines des opérations réalisées dans le cadre du dispositif des CEE.

Ces contrôleurs “COFRAC” ont pour mission de vérifier la réalisation des travaux en isolation (tantôt pour des opérations de calorifugeage, de point singulier ou d’isolation de surface) au regard des exigences de fiches standardisées d’économie d’énergie. Ces organismes accrédités produisent une attestation de contrôle à joindre obligatoirement au dossier pour la demande de financement.

Le but de ces contrôles est d’instaurer la confiance. Leur but est de valider avant le démarrage des travaux les informations relevées par l’auditeur. Et en fin de travaux la compétence et la pertinence des travaux réalisés par l’artisan.

Nous vous remercions de satisfaire aux exigences des contrôles et d’accéder à la demande de rendez-vous des agents accrédités lorsqu’ils vous contacteront.

En quoi consiste le contrôle COFRAC ?

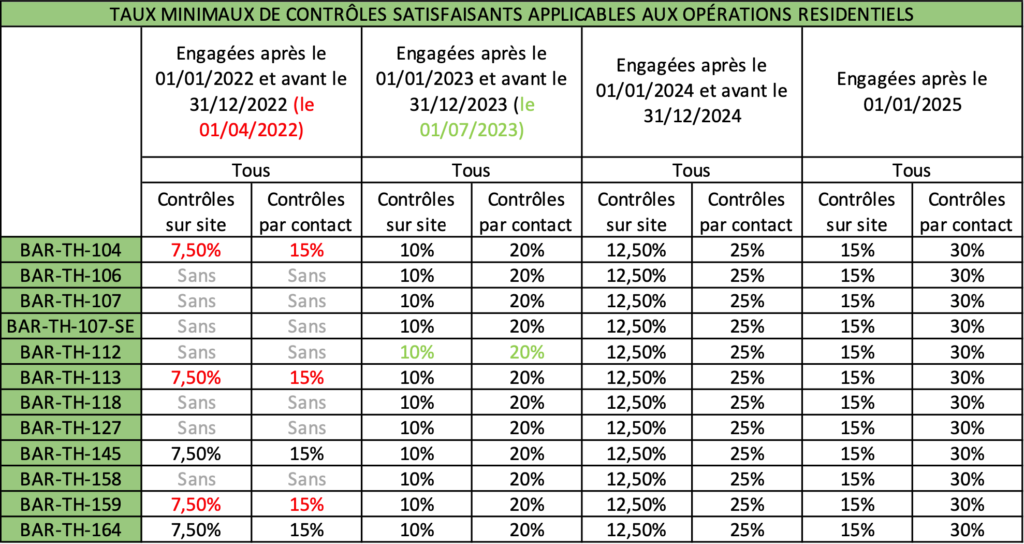

En février 2016, un arrêté a introduit l’obligation de vérification des travaux réalisés par un des organismes d’inspection accrédités 17020 par le COFRAC et dont la mission est de vérifier que les travaux réalisés respectent les normes fixées. Certains types de travaux sont soumis à contrôle obligatoire par ces organismes COFRAC, systématiquement ou sur une fraction des chantiers menés à bien.

Pour l’opération BAR TH 164 (rénovation globale d’une maison individuelle) les rapports mentionnent :

- Premier COFRAC avant démarrage des travaux.

- La date de la visite sur site de l’organisme de contrôle;

- Les informations d’identification du bénéficiaire (nom, adresse, nombre et nature des lots);

- La réalité des travaux de rénovation et de la surface habitable de la maison individuelle rénovée;

- La réalisation d’une étude énergétique sur le bâtiment:

- Ayant fait l’objet d’une visite sur place par l’entreprise ayant réalisé l’étude énergétique;

- Dont le contenu est conforme, pour les opérations engagées avant le 1er avril 2021, aux dispositions du II de l’article 18 bis de l’annexe 4 du code général des impôts dans sa rédaction en vigueur au 15 février 2020 et, pour les opérations engagées à compter du 1er avril 2021, au dernier alinéa du IV de l’article 3-5-1 de l’arrêté du 29 décembre 2014 modifié relatif aux modalités d’application du dispositif des CEE, sans préjudice des exigences particulières de la fiche d’opérations standardisée BAR TH 164;

- Mentionnant les valeurs des consommations conventionnelles en énergie primaire et en énergie finale avant et après l’opération ayant servi à déterminer l’éligibilité au présent Coup de Pouce et le niveau de prime associé;

- Mentionnant les taux d’énergies renouvelables ou de récupération des systèmes de chauffage ou de production d’eau chaude sanitaire du bâtiment, après travaux;

- Pour laquelle il est vérifié que:

- Le niveau de confort thermique de la situation finale est équivalent ou meilleur que celui de la situation initiale, y compris en période de rigueur hivernale,

- La production d’électricité sur site n’est pas retranchée des consommations énergétiques, et n’est pas prise en compte dans le numérateur du taux de chaleur renouvelable,

- Seules les consommations liées aux usages chauffage, refroidissement et production d’eau chaude sanitaires sont prises en compte,

- Seules les installations fixes de chauffage sont prises en compte (des appoints mobiles du type effet de joule ne peuvent par exemple pas être considérés pour définir la situation initiale),

- De la conformité des équipements et matériaux mis en place avec l’étude énergétique, au regard du (ou des) devis et factures définitifs;

- Le cas échéant, du changement de tous les équipements de chauffage ou de production d’eau chaude sanitaire au charbon ou au fioul non performants (toute technologie autre qu’à condensation);

- De la qualification des entreprises intervenantes à la date d’engagement de l’opération lorsque cette qualification est requise.

Le rapport fournit également des éléments d’appréciation sur la qualité des travaux, en cas de manquement manifeste aux règles de l’art.